一、基本面方面

1、国家统计局数据显示:中国10月原铝产量较去年同期增加9.7%,至纪录最高水平,因在价格强劲之际,新上线冶炼产能加速生产。数据显示,中国10月原铝(电解铝)产量为320万吨,高于9月的316.2万吨。1-10月,中国原铝产量为3,063万吨,同比增加3.5%。

2、根据国家统计局数据显示:2020年10月中国氧化铝产量为639万吨,同比增长9%;2020年1-10月中国氧化铝累计产量为6063.5万吨,累计下降0.8%;2015-2019年中国氧化铝产量2018年达到最高,此后呈现下降趋势。

3、海关总署数据显示,2020年10月中国未锻轧铝及铝材出口量41.89万吨,环比下滑1.78%,同比去年下滑2.81%。中国2020年1-10月未锻轧铝及铝材累计出口量398.01万吨,较2019年1-10月的480.40万吨下滑近17.15%。

4、2020年10月中国进口氧化铝17.42万吨,同比减少27.35%,环比减少50.90%,1-10月累计进口314.79万吨,累计同比增加205.15%;2020年10月中国出口氧化铝0.23万吨,1-10月累计出口13.96万吨;10月氧化铝净进口17.19万吨,1-10月累计净进口300.83万吨。

5、发改委12月2日最新数据显示:10月份,全国十种有色金属产量同比增长9%,增速同比提高4.4个百分点。其中,电解铝产量增长9.7%,去年同期为下降1.8%。1-10月,全国十种有色金属产量5069万吨,同比增长4.3%,增速同比回落0.3个百分点。其中,电解铝产量3063万吨,增长3.5%,提高2.8个百分点。氧化铝产量6064万吨,同比下降0.8%,去年同期为增长4.4%。

6、世界银行报告称,西非国家几内亚现在是世界第二大铝土矿生产国,领先于中国,落后于澳大利亚;根据世界银行关于商品市场前景的最新报告的数据分析,几内亚的铝土矿产量从2018年的5960万吨增加到2019年的7020万吨。18%的增长使其可以抢占来自中国的市场份额。中国去年的产量与2018年几乎持平,即6,840万吨铝土矿。但是,自2015年以来,中国的产量几乎没有增长;几内亚现在将与澳大利亚竞争,澳大利亚目前是世界领先的国家,在2019年铝土矿产量超过1.05亿吨。数据显示,到2029年,全球铝土矿的生产将主要来自澳大利亚,印度尼西亚和几内亚。

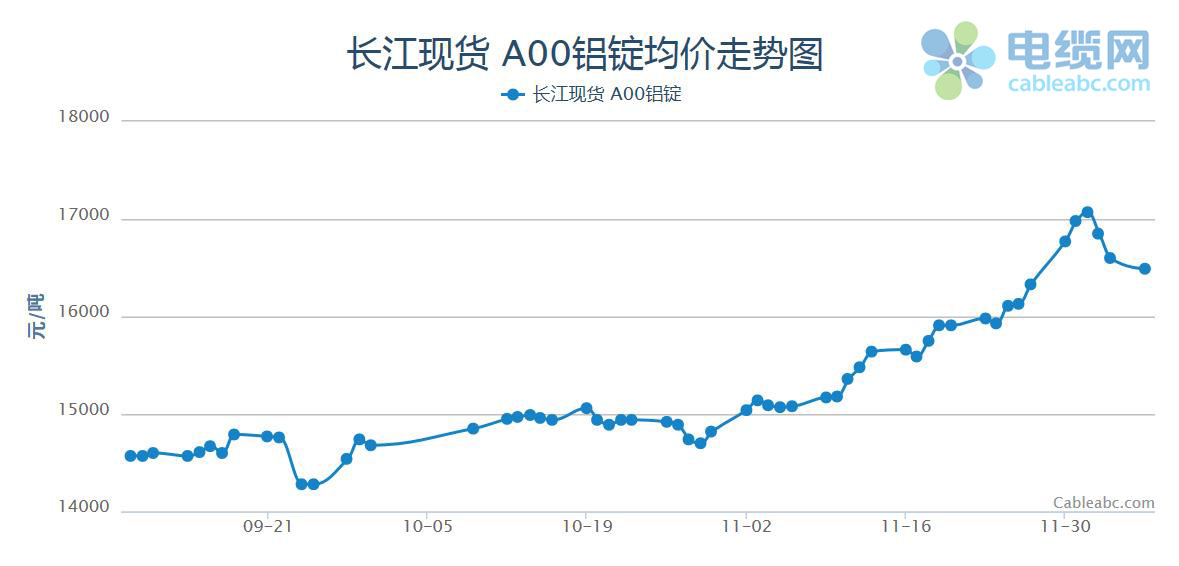

二、行情回顾

十一月以来,我国下游消费持续保持旺盛,汽车、家电等订单也维持增长趋势,基本面整体向好下,月内沪铝大幅上涨,连续突破万五万六高位,截止月末,主力合约最高涨至16600元/吨,相较10月而言,上涨2115,涨幅14.72%。

市场方面,市场货源偏紧,持货商挺价意愿强烈,目前现货升水在90元/吨;11月虽处在传统的消费淡季,下游需求下滑并不明显,企业订单尚可,刺激了对铝锭的需求,但受制于高位的价格,接货相对谨慎,刚需备货为主,行情波动剧烈,贸易商入市积极性较高,带动市场成交。

华东地区:电解铝库存持续下滑,据了解,目前已经跌至60万吨以内,加上宏观面利好的提振下,11月铝价出现大涨行情,华东现货铝一度突破1.7万关口,最高涨至17100元/吨,创下2018年以来的新高;截至月底,华东现货铝价格在16750-16790元/吨之间,环比10月底大涨1940元/吨,涨幅13.08%。

华南地区:11月华南地区铝价震荡上涨,截至月底,铝锭带票价格在17110-17210元/吨,环比10月底上涨2120元/吨,涨幅14.1%;本月市场成交尚可,价格持续大涨,贸易商看好后市,入市操作频繁,下游企业因订单尚可,刚需备货,市场成交并未呈现淡季表现,目前价格处在高位,谨防后期价格回落。

三、库存方面

截止11月底,LME铝库存在1374025吨,环比9月底下降88900吨,降幅6.08%,库存下滑对伦铝价格支撑较为明显,11月伦铝重心明显上移,盘中站上2000关口。11月国内沪期铝库存呈现不断下滑趋势,月底降幅有所扩大,截至11月27日,沪期铝库存在220373吨,环比10月底下降12973吨,降幅5.56%。

四、废旧市场

11月废铝价格跟随铝锭大涨,华南地区部分品种跟涨1400元,其他地区亦出现不同程度的上涨。目前华东地区铝合金喷涂料12100附近,断桥料11100附近,易拉罐价格10900附近,机铝11900附近,多较10月底上涨1500左右。

市场方面,11月废铝市场因价格大涨,成交较为活跃,因价格不断上调,持货商捂货意愿较高,持货待涨,市场货源明显收紧,下游厂家原材料普遍缺货,入市寻货积极,不断上调价格收货,据了解,华东地区易拉罐高价一度达到1.2万;不仅废铝价格大涨,再生铝合金11月份价格上涨亦较为明显,尤其是中下旬,单日涨幅可达到400元,目前铝合金锭主流价格在16800附近,部分铝厂因库存不足,价格超过1.7万元/吨。

整体来看,11月份市场成交无论是废铝方面还是再生铝合金锭方面,都出现了缺货情况。下游需求尚可,加上电解铝库存处在年内低位,对价格仍有支撑,短期料铝价深跌空间不大,调整后或仍将上移;废铝资源紧俏,价格或仍表现坚挺。

五、行情展望

本月沪铝大幅上涨,连续突破万五万六高位,目前来看,旺季消费预期已慢慢兑现,低库存叠加现货支撑下的铝价已涨至新高,险破17年高位,不过客观而言,疯涨下的铝价仍存有一定虚高成分在其中,部分商家对此高价也持有一定不认可态度,尽管库存仍处于缓幅下降中,但在部分多头资金获利离场下,短期铝价有一定震荡调整需求,后续可持续关注国内基本面以及库存变化,若下游消费仍能保持旺盛,则料12月份沪铝整体或重归万六高位区间震荡,主力可关注1.6-1.68万区间波动,现货上方关注17000压力位。

© Copyright 2014-2020 四川互慧线缆有限公司 All Rights Reserved. 蜀ICP备2020034702号-1 图源网络仅作展示(侵删)